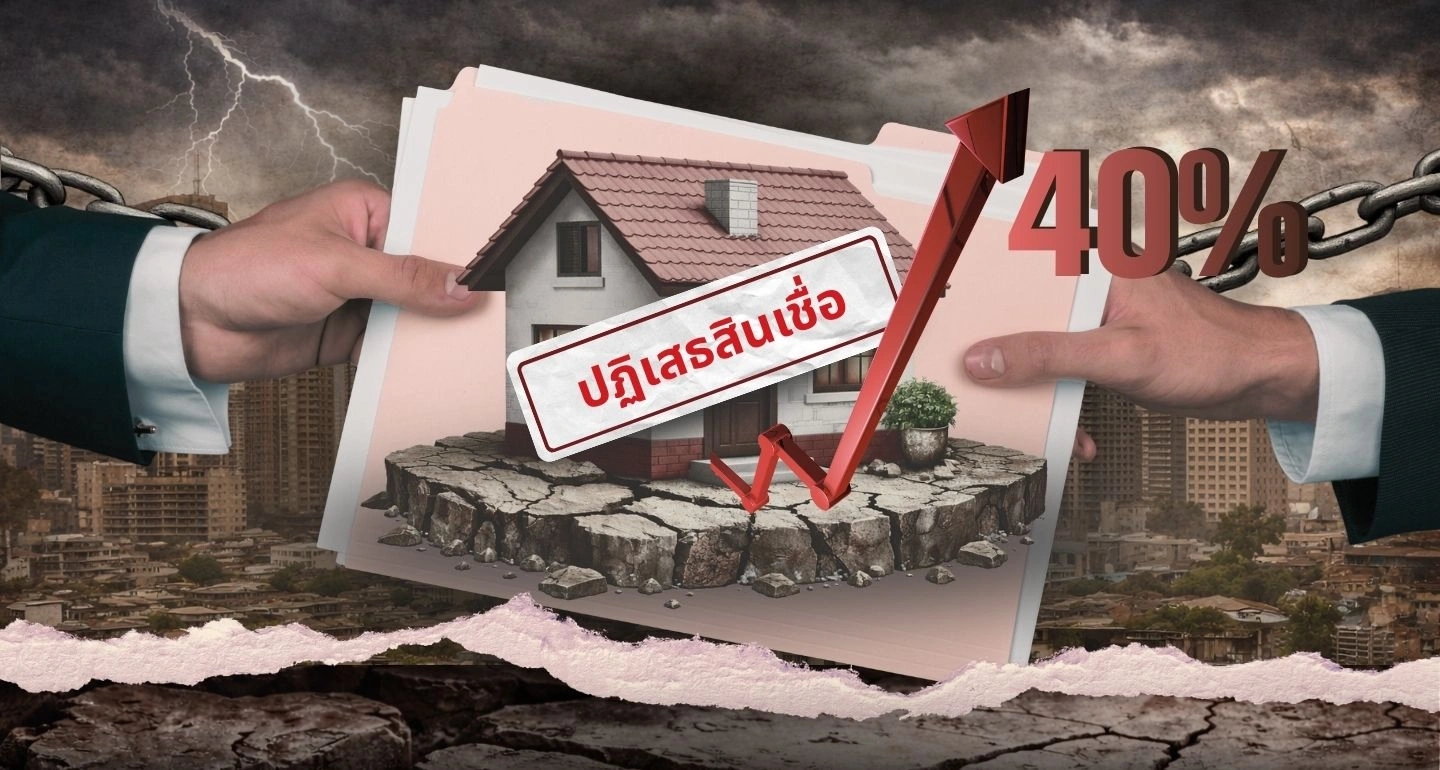

อัตราการปฏิเสธสินเชื่อบ้านพุ่งสูงถึง 40% โดยกลุ่มต่ำกว่า 3 ล้านบาท

9 มกราคม 2569

Business Leader / กองบรรณาธิการ THE LEADERS

สถานการณ์ในตลาดอสังหาริมทรัพย์ไทยกำลังเผชิญกับความท้าทายครั้งสำคัญ เมื่ออัตราการปฏิเสธสินเชื่อบ้านพุ่งสูงขึ้นอย่างน่าตกใจ โดยมีตัวเลขเกือบ 40% ในช่วงล่าสุดระหว่างเดือนธันวาคม 2568 ถึงมกราคม 2569 ซึ่งส่งผลกระทบโดยตรงต่อกำลังซื้อของผู้บริโภคโดยเฉพาะอย่างยิ่งในกลุ่มบ้านและคอนโดมิเนียมที่มีราคาต่ำกว่า 3 ล้านบาท ที่เคยเป็นเสาหลักในการขับเคลื่อนตลาด การปรับตัวขึ้นของอัตราปฏิเสธสินเชื่อนี้ได้สร้างกำแพงขนาดใหญ่ที่ทำให้ความฝันในการมีบ้านของคนชั้นกลางจำนวนมากต้องสะดุดลง สะท้อนให้เห็นถึงภาวะเศรษฐกิจที่ยังคงเปราะบางและความเข้มงวดของสถาบันการเงินที่เพิ่มขึ้นเรื่อย ๆ เพื่อบริหารความเสี่ยงจากหนี้ครัวเรือนที่สูงลิ่ว

รายงานข้อมูลจากกรุงเทพธุรกิจและนายประเสริฐ แต่ดุลยสาธิต นายกสมาคมอาคารชุดไทย ชี้ให้เห็นว่าตลาดที่อยู่อาศัยในกลุ่มราคาไม่เกิน 3 ล้านบาทได้หดตัวรุนแรงที่สุดในรอบทศวรรษ แม้ว่าความต้องการซื้อที่อยู่อาศัยในกลุ่มนี้ยังคงมีอยู่อย่างต่อเนื่อง แต่กลับถูกสกัดกั้นด้วยปัจจัยด้านสินเชื่อและภาระหนี้ครัวเรือนที่อยู่ในระดับสูง โดยผลสำรวจยังระบุว่ากว่า 70% ของปัญหาในการขอสินเชื่อนั้นเกิดจากการที่สถาบันการเงินไม่อนุมัติ ซึ่งเป็นผลมาจากการที่ธนาคารต่าง ๆ มีความเข้มงวดในการพิจารณาสินเชื่อมากขึ้น เพื่อป้องกันความเสี่ยงจากภาวะเศรษฐกิจผันผวนและรายได้ที่ไม่แน่นอนของผู้กู้ ส่งผลให้ผู้ที่มีรายได้ประจำแต่มีภาระหนี้สินอื่น ๆ สูง ไม่สามารถเข้าถึงแหล่งเงินทุนเพื่อซื้อที่อยู่อาศัยได้ตามที่คาดหวัง

สถานการณ์ดังกล่าวไม่เพียงแต่ส่งผลกระทบต่อผู้บริโภคโดยตรง แต่ยังสร้างความปั่นป่วนให้กับผู้ประกอบการในตลาดอสังหาริมทรัพย์อย่างหนัก เนื่องจากสินค้าในกลุ่มราคาต่ำกว่า 3 ล้านบาทเป็นเซกเมนต์ที่มีการแข่งขันสูงและมีจำนวนมาก การที่ยอดปฏิเสธสินเชื่อพุ่งสูงเช่นนี้ ทำให้เกิดปรากฏการณ์การเปลี่ยนแปลงพฤติกรรมผู้บริโภคอย่างมีนัยสำคัญ โดยข้อมูลจาก Money Buffalo และ Nakorn Chiang Rai News ระบุว่าคนไทยมากถึง 66% มีแนวโน้มที่จะหันมาเช่าบ้านแทนการซื้อ เนื่องจากปัจจัยทางเศรษฐกิจที่แย่ลง ค่าครองชีพที่สูงขึ้น อัตราดอกเบี้ยที่แพง และราคาอสังหาริมทรัพย์ที่ยังคงปรับตัวสูงขึ้น ทำให้การเป็นเจ้าของบ้านเป็นเรื่องที่เข้าถึงได้ยากยิ่งขึ้น การเปลี่ยนแปลงพฤติกรรมนี้จะเป็นแรงผลักดันให้ผู้ประกอบการอสังหาริมทรัพย์ต้องเร่งปรับกลยุทธ์ ทั้งในด้านการพัฒนาผลิตภัณฑ์ให้ตอบโจทย์กำลังซื้อที่จำกัด การนำเสนอทางเลือกการเงินที่หลากหลาย หรือแม้แต่การหันไปลงทุนในตลาดเช่ามากขึ้น เพื่อรองรับความต้องการของกลุ่มคนที่ยังไม่สามารถเข้าถึงการเป็นเจ้าของกรรมสิทธิ์ในภาวะเศรษฐกิจปัจจุบัน

ตลาดคอนโดกรุงเทพฯ ปี 2568 ชะลอตัวหนัก ซัพพลายต่ำสุดรอบ 17 ปี

ตลาดคอนโดกรุงเทพฯ ปี 2568 เข้าสู่ "Low Supply Cycle" อย่างเต็มรูปแบบ มีโครงการเปิดขายใหม่เพียง 40 โครงการ รวม 17,110 ยูนิต มูลค่าลงทุน 70,368 ล้านบาท ต่ำสุดในรอบ 17 ปี เทียบกับระดับปกติกว่าแสนล้านบาทต่อปี สาเหตุหลักมาจากเศรษฐกิจฟื้นตัวไม่ทั่วถึง กำลังซื้อภายในเปราะบาง และภาระหนี้ครัวเรือนสูง ผู้พัฒนารายใหญ่ในตลาดหลักทรัพย์ฯ ครองสัดส่วนอุปทานใหม่ถึง 83% หรือ 14,323 ยูนิต สะท้อนว่าตลาดต้องอาศัยเงินทุนแข็งแกร่งและแบรนด์ที่เข้มแข็ง คาดการณ์ปี 2569 ตลาดจะค่อยๆ ปรับสมดุล อุปทานใหม่ประมาณ 15,000 ยูนิต มูลค่า 60,000 ล้านบาท โดยผู้พัฒนายังระมัดระวัง เลือกทำโครงการขนาดเล็ก-กลาง ทำเลชัดเจนใกล้รถไฟฟ้าและย่าน CBD

วิเคราะห์ผลกระทบทางเศรษฐกิจจากวัฏจักรขาลงของตลาดคอนโด

ตลาดคอนโดมิเนียมกรุงเทพฯ ในปี 2568 เข้าสู่ช่วง "Low Supply Cycle" อย่างเต็มรูปแบบ ด้วยอุปทานใหม่เพียง 17,110 ยูนิต ต่ำสุดในรอบ 17 ปี การชะลอตัวครั้งนี้ไม่เพียงสะท้อนภาวะอุตสาหกรรมอสังหาริมทรัพย์เท่านั้น แต่ยังส่งคลื่นกระทบไปยังภาคเศรษฐกิจอื่นๆ อย่างกว้างขวาง ทั้งในแง่ลบและแง่บวก

1. ภาคการก่อสร้างและอสังหาริมทรัพย์: หดตัวแต่ปรับโครงสร้าง

การลงทุนในภาคอสังหาริมทรัพย์หดตัวจาก 100,000+ ล้านบาทต่อปี เหลือเพียง 70,368 ล้านบาท หรือลดลงกว่า 30% ส่งผลกระทบโดยตรงต่อห่วงโซ่อุปทาน-อุปสงค์ในอุตสาหกรรม

ผลกระทบเชิงลบ:

-

มูลค่าการลงทุนหดตัวกว่า 30,000 ล้านบาท

-

การจ้างงานในภาคก่อสร้างลดลงอย่างมีนัยสำคัญ

-

ผู้รับเหมารายย่อยและ SME ได้รับผลกระทบหนัก

-

ธุรกิจเกี่ยวเนื่อง (วัสดุก่อสร้าง เฟอร์นิเจอร์ ตกแต่งภายใน) ยอดขายลดลง

ผลกระทบเชิงบวก:

-

บังคับให้อุตสาหกรรมปรับโครงสร้าง มุ่งเน้นคุณภาพมากกว่าปริมาณ

-

ลดความเสี่ยงการล้นตลาด (Oversupply) ในระยะยาว

-

ผู้พัฒนาที่เข้มแข็งเท่านั้นที่อยู่รอด สร้างมาตรฐานอุตสาหกรรมที่สูงขึ้น

2. ระบบการเงิน: ระมัดระวังมากขึ้น

สถาบันการเงินปรับกลยุทธ์การปล่อยสินเชื่อ โดยเน้นคุณภาพมากกว่าปริมาณ ซึ่งส่งผลต่อทั้งรายได้และความเสี่ยงของธนาคาร

ผลกระทบเชิงลบ:

-

สินเชื่อที่อยู่อาศัยชะลอตัว ส่งผลต่อรายได้ดอกเบี้ยของธนาคาร

-

ค่าธรรมเนียมจากการโอนและจดจำนองลดลง

-

ความเสี่ยง NPL อาจเพิ่มขึ้นหากผู้กู้ที่มีภาระหนี้สูงผิดนัดชำระ

ผลกระทบเชิงบวก:

-

การคัดกรองผู้กู้เข้มงวดขึ้น ช่วยลดความเสี่ยงด้านเครดิตในระยะยาว

-

คุณภาพพอร์ตสินเชื่อดีขึ้น

-

ลดการปล่อยสินเชื่อที่มีความเสี่ยงสูง

3. GDP และการเติบโตทางเศรษฐกิจ: ชะลอในระยะสั้น

ภาคอสังหาริมทรัพย์มีสัดส่วนต่อ GDP ไทยประมาณ 10-15% การชะลอตัวครั้งนี้จึงส่งผลกระทบต่อการเติบโตเศรษฐกิจโดยรวม

ผลกระทบเชิงลบ:

-

การเติบโตของ GDP ชะลอตัวจากการลงทุนที่หดตัว

-

อุตสาหกรรมเกี่ยวเนื่องได้รับผลกระทบแบบลูกโซ่

-

รายได้ภาษีของรัฐลดลง (ภาษีธุรกิจเฉพาะ ภาษีโอน ค่าธรรมเนียม)

-

กำลังซื้อในระบบเศรษฐกิจลดลง

ผลกระทบเชิงบวก:

-

การปรับสมดุลเศรษฐกิจ ลดการพึ่งพาภาคอสังหาฯ มากเกินไป

-

ทรัพยากรและเงินลงทุนอาจไหลเข้าสู่ภาคอื่นที่มีศักยภาพสูงกว่า

-

สร้างฐานเศรษฐกิจที่หลากหลายและยั่งยืนมากขึ้น

4. ผู้บริโภคและครัวเรือน: โอกาสและความท้าทาย

สำหรับผู้บริโภค การชะลอตัวของตลาดมีทั้งข้อดีและข้อเสีย ขึ้นอยู่กับมุมมองและสถานะทางการเงิน

ผลกระทบเชิงลบ:

-

ทางเลือกโครงการใหม่จำกัดลง

-

ความมั่นคงในการทำงานของพนักงานในภาคที่เกี่ยวข้องลดลง

-

รายได้และกำลังซื้อของครัวเรือนที่เกี่ยวข้องกับอุตสาหกรรมลดลง

ผลกระทบเชิงบวก:

-

ราคาคอนโดมีแนวโน้มปรับตัวลง ผู้ซื้อมีอำนาจต่อรองมากขึ้น

-

โปรโมชั่นและส่วนลดจากผู้พัฒนาเพิ่มขึ้น

-

คุณภาพโครงการดีขึ้น เน้นทำเลชัดเจน ใกล้รถไฟฟ้าและ CBD

-

ผู้ซื้อมีเวลาตัดสินใจมากขึ้น ไม่ต้องรีบตัดสินใจเพราะความกดดันจากตลาด

5. ตลาดแรงงาน: ปรับตัวและพัฒนาทักษะ

การชะลอตัวส่งผลโดยตรงต่อการจ้างงานในหลายภาคส่วน โดยเฉพาะแรงงานในภาคก่อสร้างและบริการที่เกี่ยวข้อง

ผลกระทบเชิงลบ:

-

การว่างงานเพิ่มขึ้นในภาคก่อสร้าง วิศวกรรม สถาปัตยกรรม และการขาย

-

รายได้แรงงานลดลง โดยเฉพาะแรงงานไร้ฝีมือและกึ่งฝีมือ

-

ธุรกิจ SME ในห่วงโซ่อุปทานได้รับผลกระทบ

-

ค่าจ้างและสวัสดิการอาจถูกปรับลด

ผลกระทบเชิงบวก:

-

บังคับให้แรงงานพัฒนาทักษะใหม่หรือปรับเปลี่ยนสายงาน

-

การกระจายแรงงานไปสู่ภาคอื่นที่ขาดแคลน

-

โอกาสในการเพิ่มทักษะด้านดิจิทัลและเทคโนโลยีใหม่

-

ตลาดแรงงานปรับสมดุลในระยะยาว

6. นักลงทุนและตลาดทุน: ความท้าทายและโอกาส

ตลาดหุ้นกลุ่มอสังหาริมทรัพย์ได้รับแรงกดดัน แต่ก็เป็นโอกาสสำหรับนักลงทุนที่มองระยะยาว

ผลกระทบเชิงลบ:

-

ราคาหุ้นกลุ่มพัฒนาอสังหาฯ ถูกกดดัน

-

กำไรของบริษัทลดลง ส่งผลต่อ Earnings Per Share (EPS)

-

การจ่ายเงินปันผลอาจลดลงหรือระงับชั่วคราว

-

ความเชื่อมั่นของนักลงทุนในภาคนี้ลดลง

ผลกระทบเชิงบวก:

-

โอกาสซื้อหุ้นคุณภาพในราคาถูก สำหรับนักลงทุนระยะยาว

-

เฉพาะบริษัทที่มีฐานะการเงินแข็งแรงเท่านั้นที่อยู่รอด ทำให้คุณภาพตลาดดีขึ้น

-

การปรับโครงสร้างธุรกิจอาจสร้างมูลค่าในอนาคต

-

Dividend Yield อาจเพิ่มขึ้นสำหรับบริษัทที่ยังคงจ่ายปันผล

7. การพัฒนาเมืองและโครงสร้างพื้นฐาน: มุ่งเน้นพื้นที่ศักยภาพ

การชะลอตัวทำให้การพัฒนาเมืองมีทิศทางที่ชัดเจนขึ้น โดยเน้นพื้นที่ที่มีศักยภาพและโครงสร้างพื้นฐานพร้อม

ผลกระทบเชิงลบ:

-

การพัฒนาพื้นที่ชานเมืองและเมืองรองชะลอตัว

-

รายได้ท้องถิ่นจากภาษีที่ดินและสิ่งปลูกสร้างลดลง

-

โครงการโครงสร้างพื้นฐานบางส่วนอาจถูกเลื่อนออกไป

ผลกระทบเชิงบวก:

-

การพัฒนามุ่งเน้นย่านใกล้รถไฟฟ้าและ CBD ช่วยสร้างเมืองที่ยั่งยืน

-

ลดปัญหา Urban Sprawl (การขยายตัวของเมืองแบบกระจาย)

-

ทรัพยากรถูกใช้อย่างมีประสิทธิภาพมากขึ้น

-

ส่งเสริมการพัฒนาแบบ Transit-Oriented Development (TOD)

สรุปภาพรวม

การชะลอตัวของตลาดคอนโดในปี 2568 สะท้อนการปรับโครงสร้างภาคอสังหาริมทรัพย์ไทย ซึ่งมีทั้งผลกระทบเชิงลบระยะสั้น (การลงทุนและการจ้างงานลดลง, GDP ชะลอตัว) และผลกระทบเชิงบวกระยะยาว (ปรับสมดุลตลาด, เน้นคุณภาพ, ลดความเสี่ยง Oversupply)

ตลาดกำลังเข้าสู่ "New Normal" ที่ผู้พัฒนาต้องแข่งขันด้วยคุณภาพ นวัตกรรม และการบริหารจัดการที่มีประสิทธิภาพ มากกว่าการแข่งด้วยปริมาณอย่างในอดีต ซึ่งในระยะยาวจะทำให้อุตสาหกรรมอสังหาริมทรัพย์ไทยมีความยั่งยืนและแข็งแกร่งมากขึ้น