รายงานพิเศษ: ข้อตกลงการค้าพลิกโฉมธุรกิจโลก: นัยเชิงยุทธศาสตร์สำหรับธุรกิจไทย

7 มกราคม 2569

Business Leader / กองบรรณาธิการ THE LEADERS

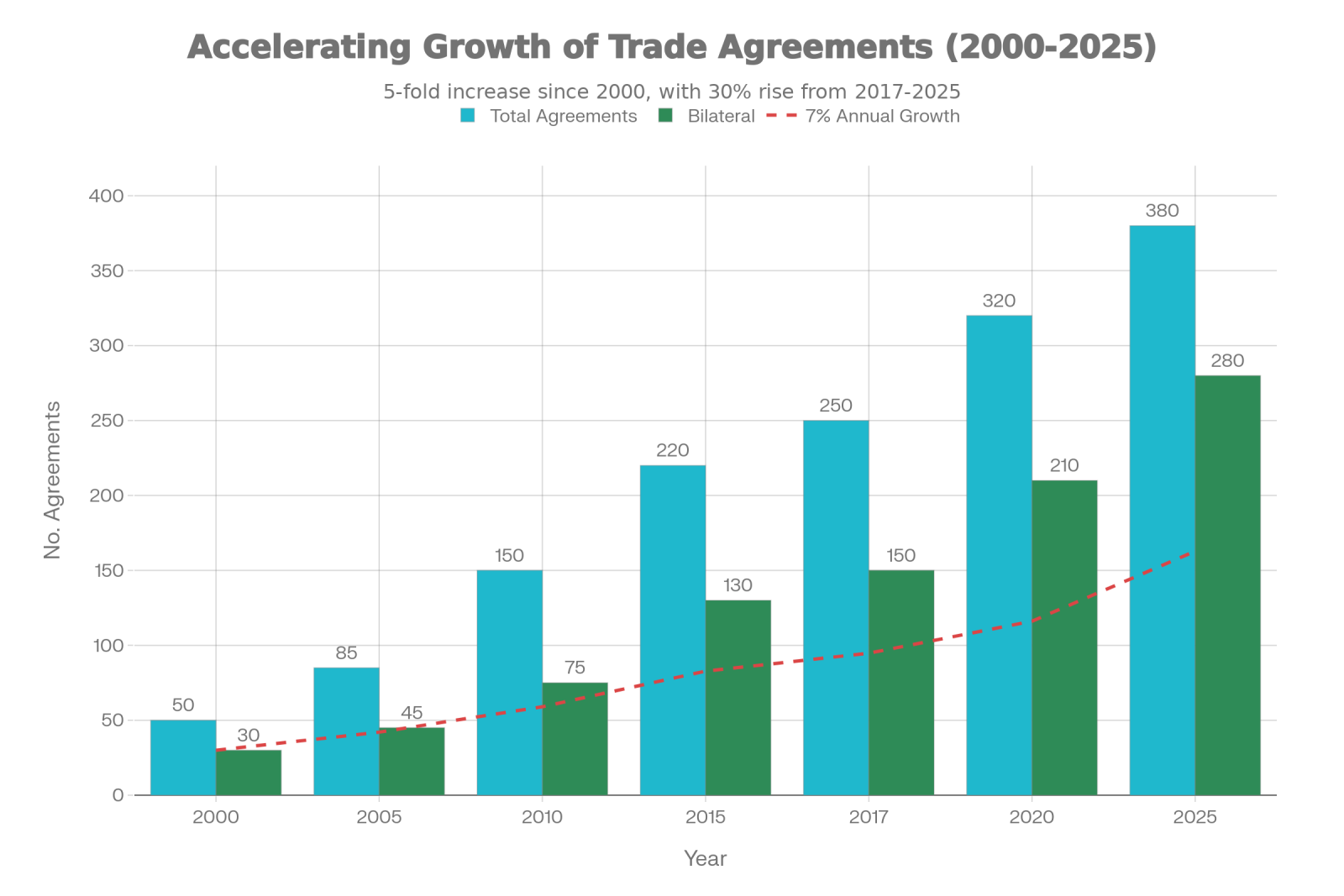

ภูมิศาสตร์ทางการค้าของโลกกำลังเข้าสู่กระบวนการปรับโครงสร้างขั้นพื้นฐาน ระหว่างปี พ.ศ. 2560 ถึง 2568 ข้อตกลงการค้าระดับภูมิภาคเพิ่มขึ้นถึงร้อยละ 30 ซึ่งเป็นการขยายตัวต่อเนื่องจากการเติบโตถึงห้าเท่าตัวนับตั้งแต่ปี 2543 โดยมีข้อตกลงทวิภาคีเติบโตเฉลี่ยร้อยละ 7 ต่อปี การแพร่ขยายของข้อตกลงเหล่านี้สร้างทั้งโอกาสที่ไม่เคยมีมาก่อนและความท้าทายในการดำเนินงานอันซับซ้อนสำหรับวิสาหกิจในไทยและเอเชียตะวันออกเฉียงใต้

บทวิเคราะห์จาก McKinsey Beyond the headlines: How trade agreements are reshaping business เผยให้เห็นว่า แม้กำแพงภาษีจะยังคงอยู่ในระดับสูง—โดยอัตราภาษีของสหรัฐฯ เพิ่มขึ้นจากร้อยละ 2.0 ในปี 2567 เป็นร้อยละ 15.4 ภายในกลางเดือนพฤศจิกายน 2568—แต่ข้อตกลงการค้าที่เป็นทางการกำลังทำหน้าที่บรรเทาผลกระทบเหล่านี้ และกำลังกำหนดทิศทางการไหลเวียนของการลงทุนโดยตรงจากต่างประเทศ (FDI) ใหม่ มีการคาดการณ์ว่าหนึ่งในสามของการค้าโลก ซึ่งมีมูลค่าราว 14 ล้านล้านดอลลาร์สหรัฐ จะเปลี่ยนไปสู่เส้นทางใหม่ในช่วงทศวรรษหน้า

สำหรับประเทศไทย ซึ่งวางตำแหน่งเป็นศูนย์กลางการผลิตและโลจิสติกส์ของอาเซียน การเปลี่ยนแปลงนี้มาพร้อมกับความจำเป็นเร่งด่วนที่สำคัญ ได้แก่: การเร่งเข้าร่วมกลุ่มการค้าเชิงยุทธศาสตร์, การปรับแนวทางห่วงโซ่อุปทานเพื่อใช้ประโยชน์จากสิทธิพิเศษทางภาษี, และการพัฒนาขีดความสามารถด้านการปฏิบัติตามกฎระเบียบ (Compliance) ที่ครอบคลุมทั้งกฎเกณฑ์ด้านดิจิทัล มาตรฐานแรงงาน และธรรมาภิบาลข้อมูล ทั้งนี้ ตัวเลขสัดส่วนร้อยละ 59.3 ของการค้าไทยที่ไหลเวียนผ่านคู่ค้าที่มีข้อตกลงการค้าเสรี (FTA) เป็นเครื่องยืนยันถึงระดับของผลกระทบและความสำคัญของเดิมพันครั้งนี้

การขยายตัวของข้อตกลงการค้า: การเติบโต 5 เท่าตัวนับตั้งแต่ปี 2543

การสร้างระเบียงการค้าโลกใหม่ (The Remaking of Global Trade Corridors)

งานวิจัยของ McKinsey บันทึกการเปลี่ยนแปลงที่ชัดเจนในรูปแบบการลงทุนโดยตรงจากต่างประเทศ ซึ่งส่งสัญญาณถึงการเปลี่ยนแปลงเชิงโครงสร้างที่ถาวรมากกว่าจะเป็นเพียงความผันผวนตามวัฏจักร ระหว่างช่วงปี 2558–2562 เทียบกับปี 2565–พฤษภาคม 2568 การลงทุนโดยตรงจากต่างประเทศในจีนลดลงถึงร้อยละ 65 ในขณะที่ FDI ที่ไหลเข้าสู่สหรัฐอเมริกาเพิ่มขึ้นเป็นสองเท่า การพลิกกลับนี้ไม่ได้สะท้อนเพียงแค่การบริหารจัดการภาษีให้เหมาะสม แต่เป็นการวางตำแหน่งทางภูมิรัฐศาสตร์ใหม่และการเกิดขึ้นของระบบนิเวศการผลิตทางเลือก

การลงทุนโดยตรงจากต่างประเทศในจีนลดลงถึงร้อยละ 65 ในขณะที่ FDI ที่ไหลเข้าสู่สหรัฐอเมริกาเพิ่มขึ้นเป็นสองเท่า

เวียดนามก้าวขึ้นมาเป็นผู้ได้รับผลประโยชน์หลักในเอเชียตะวันออกเฉียงใต้: การส่งออกไปยังประเทศสมาชิก CPTPP ในแถบลาตินอเมริกาขยายตัวร้อยละ 56 ระหว่างปี 2561 ถึง 2566 ในอุตสาหกรรมต่างๆ เช่น สิ่งทอและอาหารทะเล ในขณะเดียวกัน การค้าสินค้าระหว่างแคนาดาและพันธมิตรใหม่ในกลุ่ม CPTPP (ออสเตรเลีย, ญี่ปุ่น, นิวซีแลนด์, สิงคโปร์, เวียดนาม) เพิ่มขึ้นร้อยละ 10 ภายในสามปีหลังจากข้อตกลงมีผลบังคับใช้

สำหรับประเทศไทย การเปลี่ยนแปลงเหล่านี้นำมาซึ่งนัยที่ก้ำกึ่ง แม้ประเทศจะยังคงเป็นเศรษฐกิจใหญ่อันดับสามของอาเซียนและเป็นผู้ผลิตยานยนต์อันดับหนึ่ง ด้วยยอดผลิต 1.47 ล้านคันในปี 2567 แต่ข้อมูลต้นปี 2568 เผยให้เห็นการลดลงของการผลิตร้อยละ 12 เมื่อเทียบปีต่อปี ซึ่งเป็นสัญญาณของความเปราะบางต่อการหดตัวของอุปสงค์ภายนอกและแรงกดดันทางการแข่งขันจากฐานการผลิตที่ขยายตัวของเวียดนาม

สมการการแข่งขันได้เปลี่ยนไปอย่างชัดเจน ตามการวิเคราะห์ของสถาบันต่างๆ ภาคเครื่องใช้ไฟฟ้าของไทยเผชิญภาษีนำเข้าสหรัฐฯ ที่ร้อยละ 4–10 เมื่อเทียบกับภาษีร้อยละ 0 สำหรับสินค้าเทียบเคียงจากเวียดนามภายใต้สิทธิประโยชน์ CPTPP ในทำนองเดียวกัน สิ่งทอของไทยเผชิญภาษีร้อยละ 15–30 เทียบกับการเข้าถึงตลาดด้วยสิทธิพิเศษของเวียดนาม ส่วนต่างของภาษีนี้ แม้ดูเหมือนเล็กน้อย แต่เมื่อทบต้นตลอดห่วงโซ่อุปทาน สามารถเป็นตัวชี้ขาดการตัดสินใจเลือกสถานที่ตั้งสำหรับผู้ผลิตข้ามชาติที่ต้องการบริหารต้นทุนหลังหักภาษีให้คุ้มค่าที่สุด

ทำความเข้าใจกรอบการค้ายุคใหม่และผลกระทบ

ข้อตกลงการค้าร่วมสมัยวางอยู่บนเสาหลักพื้นฐาน 6 ประการที่ขยายขอบเขตไปไกลกว่าการลดภาษีแบบดั้งเดิม ได้แก่:

-

พิธีสารสำหรับการค้าสินค้าทางกายภาพที่มีการเจรจาอัตราภาษีและกฎว่าด้วยถิ่นกำเนิดสินค้า

-

กรอบเวลาการบังคับใช้ที่ทยอยดำเนินการตามข้อผูกพันข้ามปีหรือทศวรรษ

-

มาตรฐานด้านกฎระเบียบที่ครอบคลุมด้านสิ่งแวดล้อม แรงงาน สุขอนามัย และทรัพย์สินทางปัญญา

-

พิธีสารด้านบริการและการลงทุน พร้อมข้อกำหนดเรื่องการไหลเวียนของข้อมูลข้ามพรมแดน

-

กลไกการระงับข้อพิพาท ตั้งแต่คณะทำงานระดับรัฐต่อรัฐ ไปจนถึงอนุญาโตตุลาการระหว่างนักลงทุนและรัฐ

-

ข้อผูกพันด้านเงินทุน ซึ่งมักเป็นแบบไม่เป็นทางการ เพื่อระดมเงินทุนสาธารณะและเอกชนไปยังลำดับความสำคัญที่ตกลงกัน

ภูมิศาสตร์ทางการค้าใหม่นี้ถือเป็นการแตกหักอย่างชัดเจนจากกรอบแนวคิดแบบ เบรตตันวูดส์ (Bretton Woods) ข้อตกลงยุคหลังสงครามซึ่งนำโดยองค์กรพหุภาคี เช่น WTO เคยช่วยให้สองในสามของการค้าระหว่างประเทศปลอดภาษีภายในปี 2566 และมีส่วนช่วยให้ GDP โลกเพิ่มขึ้นห้าเท่าระหว่างปี 2488 ถึง 2543 อย่างไรก็ตาม นับตั้งแต่ปี 2543 การเจรจาการค้ามีความขัดแย้งมากขึ้น การตั้งกำแพงภาษีฝ่ายเดียว การระงับข้อพิพาทที่ไร้ประสิทธิภาพ และการต่อต้านจากสาธารณชนต่อการแข่งขันในตลาดแรงงาน ได้กัดกร่อนฉันทามติของ WTO การตอบสนองในยุคปัจจุบันจึงไม่ใช่การเปิดเสรีทั่วโลก แต่เป็น "ภูมิภาคนิยมที่แตกส่วน" (Fragmented Regionalism): ประเทศต่างๆ หันมาลงนามในกรอบความตกลงที่มีสมาชิกน้อยลง เพื่อให้มีความยืดหยุ่นด้านกฎระเบียบและข้อยกเว้นรายสาขามากขึ้น

ความตกลงหุ้นส่วนทางเศรษฐกิจภาคพื้นแปซิฟิก (CPTPP) เป็นตัวอย่างที่ชัดเจนของโมเดลนี้ ข้อตกลงนี้ครอบคลุม GDP มูลค่า 15.8 ล้านล้านดอลลาร์ หรือร้อยละ 14.4 ของยอดรวมทั่วโลก และมีความสำคัญเชิงยุทธศาสตร์เพิ่มขึ้นเรื่อยๆ เมื่อจีนและเศรษฐกิจขนาดใหญ่อื่นๆ ยื่นขอเข้าร่วม CPTPP กำหนดให้ลดภาษีสินค้าลงร้อยละ 90–99 ทยอยลดภายใน 10 ปี ควบคู่ไปกับบทบัญญัติด้านแรงงานที่มีผลผูกพัน การปรับมาตรฐานสิ่งแวดล้อมให้สอดคล้องกับข้อตกลงปารีส และข้อกำหนดด้านการค้าดิจิทัลที่บุกเบิกการห้ามบังคับจัดเก็บข้อมูลไว้ในประเทศ (Data Localization) และบังคับให้มีการไหลเวียนของข้อมูลข้ามพรมแดนอย่างเสรี ที่สำคัญ บทที่ 14 ของข้อตกลงว่าด้วยพาณิชย์อิเล็กทรอนิกส์ได้สร้างกรอบการค้าหลักแรกที่กำกับดูแลการค้าดิจิทัลอย่างชัดเจน ซึ่งเป็นบรรทัดฐานที่การเจรจายุคใหม่นำไปทำตาม

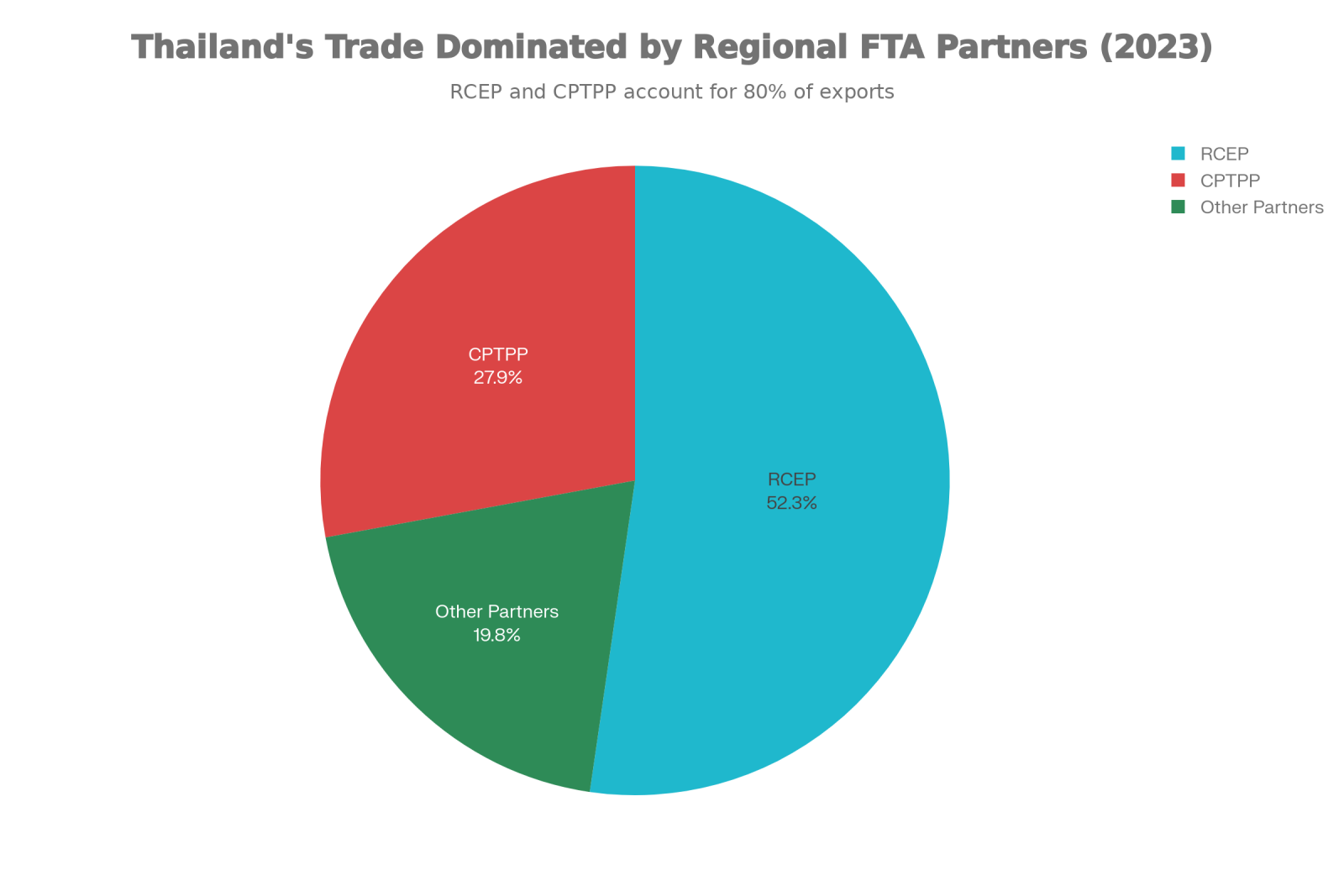

การกระจุกตัวทางการค้าของไทย: RCEP ครอบงำ, CPTPP จำเป็นต่อการกระจายความเสี่ยง

ความสัมพันธ์ทางการค้าของไทยกับกลุ่มเหล่านี้เผยให้เห็นการกระจุกตัวเชิงยุทธศาสตร์ ข้อมูลระบุว่า RCEP ครอบคลุมร้อยละ 52.3 ของการส่งออกไทย และร้อยละ 58.4 ของการนำเข้า ในขณะที่ CPTPP ครอบคลุมร้อยละ 27.9 ของการส่งออก และร้อยละ 25.4 ของการนำเข้า ส่วนที่เหลือร้อยละ 19.8 ของการส่งออกกระจายไปตามข้อตกลงทวิภาคีและคู่ค้าดั้งเดิม

องค์ประกอบนี้ทำให้ไทยเผชิญกับความเสี่ยงสองด้าน: การพึ่งพาจีนมากเกินไปผ่าน RCEP ควบคู่ไปกับการถูกกีดกันออกจากระเบียงการค้าที่มีสิทธิพิเศษและเติบโตเร็วที่สุด การวิเคราะห์เชิงสถาบันประเมินอย่างอนุรักษนิยมว่า GDP ของไทยจะขยายตัวร้อยละ 0.12 (ประมาณ 1.33 หมื่นล้านบาท) และการลงทุนจะขยายตัวร้อยละ 5.14 (1.48 แสนล้านบาท) ผ่านการเข้าร่วม CPTPP พร้อมกับผลประโยชน์ในตลาดแคนาดาและเม็กซิโก ซึ่งเป็นชาติที่ไทยยังขาดความตกลง FTA ด้วย

ข้อตกลงการค้ารายสาขาและภูมิทัศน์กฎระเบียบใหม่

นอกเหนือจากสินค้าและบริการแบบดั้งเดิม รัฐบาลต่างๆ กำลังผลักดันกรอบความตกลงเฉพาะทางในด้านเทคโนโลยี พลังงาน และการเงิน ซึ่งเป็นโดเมนที่เครื่องมือทางภาษีแบบเดิมไม่เพียงพอ

-

ข้อตกลงหุ้นส่วนเศรษฐกิจดิจิทัล (DEPA): ลงนามโดยชิลี นิวซีแลนด์ และสิงคโปร์ เป็นนวัตกรรมเชิงโครงสร้างที่สร้างกฎเกณฑ์ร่วมสำหรับการใช้งานปัญญาประดิษฐ์ (AI), การไหลเวียนของข้อมูล และใบแจ้งหนี้อิเล็กทรอนิกส์ โดยไม่ต้องบังคับให้ปรับโครงสร้างองค์กรทั้งระบบ ข้อตกลงนี้อำนวยความสะดวกให้วิสาหกิจขนาดกลางและขนาดย่อมขยายธุรกิจสู่สากลโดยยังคงความสอดคล้องทางกฎระเบียบ ปัจจุบันจีนและหลายประเทศในลาตินอเมริกาได้ยื่นขอเข้าร่วม

-

ข้อตกลงแร่ธาตุสำคัญ: สะท้อนการจัดระเบียบทางภูมิรัฐศาสตร์ใหม่ ข้อตกลงสหรัฐฯ-ญี่ปุ่นว่าด้วยการเสริมสร้างห่วงโซ่อุปทานแร่ธาตุสำคัญ (ลงนามมีนาคม 2566) ส่งเสริมการเข้าถึงวัตถุดิบหายากที่จำเป็นสำหรับการผลิตแบตเตอรี่และการจัดเก็บพลังงาน เพื่อจัดการกับความกังวลด้านความมั่นคงควบคู่กับประสิทธิภาพ ในวงกว้างขึ้น อินเดียและบราซิลได้ลงนามบันทึกความเข้าใจครอบคลุมพลังงานหมุนเวียน การวิจัยเกษตร และเทคโนโลยีสะอาด โดยตั้งเป้าการค้าทวิภาคี 2 หมื่นล้านดอลลาร์ใน 5 ปี

-

"การลงนามบันทึกความเข้าใจว่าด้วยห่วงโซ่อุปทานแร่ธาตุหายาก (Rare Earth) ไทย-สหรัฐฯ" ความร่วมมือนี้มุ่งเน้นการถ่ายทอดเทคโนโลยีการสำรวจและการสกัดแร่ที่เป็นมิตรต่อสิ่งแวดล้อม รวมถึงการพัฒนาศักยภาพในการแปรรูปขั้นกลางน้ำ ซึ่งเป็นส่วนสำคัญในการผลิตแม่เหล็กถาวรสำหรับยานยนต์ไฟฟ้า (EV) MOU ฉบับนี้ถือเป็นก้าวสำคัญในการดึงไทยเข้าสู่ห่วงโซ่อุปทานความมั่นคงของสหรัฐฯ (Friend-shoring) และลดความเสี่ยงจากการพึ่งพาแหล่งผลิตเดียวในภูมิภาค สอดรับกับความต้องการของสหรัฐฯ ที่ต้องการกระจายความเสี่ยงห่วงโซ่อุปทานเทคโนโลยีขั้นสูงออกจากจีน

-

มาตรฐานแรงงาน: ซึ่งในอดีตเป็นเรื่องรองในการเจรจาการค้า ปัจจุบันได้ก้าวขึ้นมาอยู่จุดศูนย์กลาง ในช่วงปี 2553–2563 ประมาณครึ่งหนึ่งของข้อตกลงการค้าที่สรุปผลได้มีบทบัญญัติด้านแรงงาน เทียบกับเพียงร้อยละ 22 ในช่วงปี 2543-2552 ข้อตกลง USMCA (สหรัฐฯ-เม็กซิโก-แคนาดา) ได้สร้างข้อผูกพันด้านแรงงานที่เข้มงวดที่สุดเท่าที่เคยมีมา โดยให้อำนาจคู่ค้าในการเรียกร้องให้รัฐบาลต่างชาติตรวจสอบข้อกังวลด้านแรงงาน ส่วนข้อตกลง EU-Mercosur ที่รอการอนุมัติ ก็ผูกมัดสมาชิกกับมาตรฐานองค์การแรงงานระหว่างประเทศ (ILO) และบังคับให้ผู้นำเข้า EU ปฏิบัติตามกฎระเบียบแรงงานบังคับ

สำหรับวิสาหกิจไทย กฎระเบียบซ้อนทับเหล่านี้เพิ่มความซับซ้อนในการปฏิบัติตาม การตรวจสอบโรงงาน เอกสารตรวจสอบย้อนกลับ (Traceability) การรับรองค่าจ้าง และการรับรองการต่อต้านแรงงานบังคับ กลายเป็นโครงสร้างพื้นฐานทางการค้าที่จำเป็น ภาระต้นทุนส่วนเพิ่มจะแตกต่างกันไปตามแต่ละภาคส่วน แต่อาจเกินร้อยละ 5–8 ของมูลค่าส่งออกในอุตสาหกรรมที่ใช้แรงงานเข้มข้น เช่น การแปรรูปอาหารทะเลและเสื้อผ้าสำเร็จรูป

ตำแหน่งเชิงยุทธศาสตร์ของไทยและความจำเป็นในการลงมือทำ

ประเทศไทยเผชิญกับหน้าต่างแห่งโอกาสในการปรับตำแหน่งที่กำลังแคบลง เขตพัฒนาพิเศษภาคตะวันออก (EEC) ซึ่งเปิดตัวในฐานะเสาหลักของ Thailand 4.0 ได้สร้างความน่าสนใจให้กับประเทศในฐานะฮับห่วงโซ่อุปทาน EEC ครองสัดส่วนร้อยละ 54 ของการลงทุนโดยตรงจากต่างประเทศ และร้อยละ 15 ของ GDP ประเทศ ด้วยยอดการลงทุนสะสมกว่า 1.35 ล้านล้านบาท ผู้ผลิตเซมิคอนดักเตอร์ชั้นนำอย่าง Intel และ TSMC ได้เข้ามาตั้งฐานการดำเนินงาน ยักษ์ใหญ่ยานยนต์อย่าง Toyota (700 ล้านดอลลาร์) และ BYD (490 ล้านดอลลาร์) ได้ลงทุนประกอบ EV ครั้งใหญ่ และขีดความสามารถด้านโลจิสติกส์ผ่านท่าเรือแหลมฉบัง (9.46 ล้าน TEUs ในปี 2567) ช่วยให้เข้าถึงผู้บริโภคในภูมิภาคกว่า 650 ล้านคน

แต่ตำแหน่งนี้ไม่ได้ยั่งยืนถาวร การเข้าถึงสิทธิพิเศษที่เหนือกว่าของเวียดนามผ่านสมาชิกภาพ CPTPP สร้าง "แรงดึงดูด" สำหรับผู้ผลิตต่างชาติที่แสวงหาการบริหารต้นทุนภาษี เมื่อบริษัทข้ามชาติสามารถตั้งฐานประกอบในเวียดนามด้วยภาษีศูนย์เปอร์เซ็นต์ไปยังตลาดอเมริกาเหนือและแปซิฟิก ในขณะที่เผชิญภาษีร้อยละ 10–25 จากไทย เศรษฐศาสตร์ทำเลที่ตั้งจึงเอนเอียงไปทางเวียดนามอย่างชัดเจน

กรอบแนวคิดของ McKinsey เน้นย้ำว่า บริษัทต่างๆ ไม่สามารถพึ่งพามาตรฐานระดับโลกแบบเดิมได้อีกต่อไป พวกเขาต้องนำทางผ่านข้อตกลงการค้าที่มีจำนวนมากกว่าปี 2543 ถึงห้าเท่า แต่ละฉบับมีการตีความและข้อกำหนดการปฏิบัติที่แตกต่างกัน ผู้นำธุรกิจต้องดิ้นรนเพื่อติดตามโอกาส ซึ่งเป็นช่องว่างทางขีดความสามารถที่ไทยสามารถใช้ประโยชน์ผ่านนโยบายที่เด็ดขาด

การตอบสนองทางการแข่งขันของไทยต้องอาศัยการดำเนินการพร้อมกัน 3 ประการ:

-

เร่งการเข้าร่วม CPTPP และพัฒนาขีดความสามารถของสถาบันในการกำกับการปฏิบัติตามกฎระเบียบ

-

ปรับแนวทางห่วงโซ่อุปทานเพื่อใช้ประโยชน์จากระเบียงการค้าที่มีสิทธิพิเศษ ผ่านกลยุทธ์การจัดหาจากสองแหล่ง (Dual-sourcing) ที่ชัดเจนและการรับรองซัพพลายเออร์อย่างรวดเร็ว

-

สร้างโครงสร้างพื้นฐานด้านการปฏิบัติตามกฎระเบียบ ครอบคลุมกฎดิจิทัล มาตรฐานแรงงาน และการคุ้มครองข้อมูล ให้เหนือกว่ามาตรฐานขั้นต่ำที่กำหนด

ความจำเป็นด้านการปฏิบัติการ: การปรับแนวทางห่วงโซ่อุปทาน ตลาด และการปฏิบัติตามกฎระเบียบ

การจินตนาการห่วงโซ่อุปทานและโมเดลการดำเนินงานใหม่

งานวิจัย McKinsey แสดงให้เห็นว่า บริษัทที่ปรับตำแหน่งห่วงโซ่อุปทานให้สอดคล้องกับระบอบการค้าที่เอื้ออำนวย สามารถสร้างความได้เปรียบทางการแข่งขันทั้งในด้านการลดต้นทุนและการขยายตลาด Panasonic ย้ายฐานการประกอบหลายแห่งจากจีนไปเวียดนามเพื่อใช้ประโยชน์จาก CPTPP ในขณะที่ Nissan ขยายการผลิตในเม็กซิโกเพิ่มขึ้นร้อยละ 9 การย้ายฐานเหล่านี้ไม่ใช่ปฏิกิริยาตอบโต้ แต่เป็นการคาดการณ์ล่วงหน้า โดยดำเนินการก่อนที่ข้อตกลงจะมีการลดภาษีเต็มรูปแบบ

สำหรับวิสาหกิจไทยและผู้ผลิตที่มีฐานในไทย ความจำเป็นคือการจำลองสถานการณ์ (Scenario Modeling) ข้ามกรอบ RCEP, CPTPP และทวิภาคีไปพร้อมๆ กัน ทีมงานด้านการปฏิบัติตามกฎระเบียบ (Compliance) ต้องบูรณาการเข้ากับฝ่ายวิศวกรรมโดยตรง เพื่อออกแบบชิ้นส่วนด้วยกลยุทธ์การจัดหาเฉพาะเจาะจงที่ให้ความคุ้มค่าสูงสุดข้ามหลายระบอบการค้า

สำหรับประเทศไทยโดยเฉพาะ โอกาสอยู่ที่การประกอบขั้นสุดท้ายและการแปรรูปมูลค่าสูง บริษัทต่างๆ สามารถจัดหาสินค้าขั้นกลางจากเวียดนาม (ถูกกว่า, สิทธิพิเศษ CPTPP), ทำการผลิตความแม่นยำสูงหรือบูรณาการระบบในไทย (ซึ่งมีความสามารถขั้นสูงกระจุกตัวอยู่), และส่งออกผ่านระเบียง RCEP หรือ CPTPP ขึ้นอยู่กับภูมิศาสตร์ของอุปสงค์ โมเดลนี้วางตำแหน่งไทยเป็นผู้ผลิตขั้นสุดท้ายที่ขาดไม่ได้ แทนที่จะแข่งโดยตรงกับเวียดนามในเรื่องต้นทุนการประกอบพื้นฐาน EEC ให้ความได้เปรียบด้านโครงสร้างพื้นฐานนี้อย่างตรงจุด

การระบุและคว้าโอกาสในตลาดใหม่

McKinsey เน้นย้ำว่า ผู้นำธุรกิจควรจำลองการเข้าสู่ตลาดตั้งแต่ช่วงการเจรจา ก่อนที่ข้อตกลงจะมีการให้สัตยาบันอย่างเป็นทางการ การประเมินการเติบโตของอุปสงค์ในตลาดที่ CPTPP ขยายตัวไปถึง—เช่น แคนาดา, เม็กซิโก, เปรู และสมาชิกใหม่อย่างอินโดนีเซียและจีน—สามารถใช้ประกอบการวางแผนฉากทัศน์เพื่อแปลงต้นทุนห่วงโซ่อุปทานที่ลดลงให้กลายเป็นการขยายตัวทางภูมิศาสตร์

Maple Leaf Foods ผู้ผลิตเนื้อสัตว์แปรรูปของแคนาดา เป็นตัวอย่างของแนวทางนี้: หลังจาก CPTPP เปิดทางเข้าสู่เอเชียตะวันออกเฉียงใต้ บริษัทได้ประกาศขยายธุรกิจสู่ฟิลิปปินส์ สิงคโปร์ และเวียดนาม ชิงความได้เปรียบของผู้เริ่มก่อน (First-mover advantage) ก่อนที่คู่แข่งจะประมวลผลผลกระทบได้ทัน

สำหรับบริษัทไทย แหล่งโอกาสที่คล้ายคลึงกันมีอยู่มากมาย การส่งออกอาหารทะเลแปรรูปของไทย—ทูน่า, กุ้ง, ปลาหมึก—มีความต้องการสูงในตลาดอเมริกาเหนือ การเข้าร่วม CPTPP จะขจัดภาษี (ปัจจุบันร้อยละ 10–15) ทำให้สินค้าไทยแข่งขันได้กับชิลีและเปรูในซุปเปอร์มาร์เก็ตแคนาดา สินค้าเกษตร—ผลไม้สด, ผลไม้แปรรูป—เผชิญกำแพงภาษีที่คล้ายกันซึ่งสมาชิกภาพ CPTPP จะช่วยสลายไป การยกระดับ FTA ไทย-เปรู ซึ่งสรุปผลได้หลังจากชะงักงันมา 10 ปี ในช่วงปลายปี 2568 ก็เปิดตลาดอเมริกาใต้ที่รถยนต์ไทย อาหารทะเลแปรรูป และเครื่องจักร สามารถแข่งขันได้โดยไม่ต้องแบกรับภาระภาษี

กลยุทธ์ M&A และการร่วมทุนเพื่อเพิ่มประสิทธิภาพทางการค้า

งานวิจัยบันทึกความร่วมมือของ BMW กับกลุ่มบริษัทเวียดนามเพื่อตั้งโรงงานประกอบ EV ภายใต้สิทธิประโยชน์ทางภาษี CPTPP ซึ่งช่วยให้ให้บริการตลาดสิงคโปร์และอินโดนีเซียได้ดีขึ้น โมเดลพันธมิตรนี้ช่วยให้ BMW ใช้ความเชี่ยวชาญท้องถิ่น บริหารความเสี่ยงภูมิรัฐศาสตร์ และยังคงการควบคุมทางเทคโนโลยี แนวทางนี้ประยุกต์ใช้ได้กับวิสาหกิจไทยที่ขยายสู่ตลาด CPTPP เช่นกัน

ขีดความสามารถด้านดิจิทัล ข้อมูล และการปฏิบัติตามกฎระเบียบด้านคน

ข้อตกลงการค้ายุคใหม่ฝังมาด้วยกฎระเบียบดิจิทัลและข้อมูลที่จำกัดโครงสร้างพื้นฐาน IT กลยุทธ์คลาวด์ และการเคลื่อนย้ายแรงงานโดยตรง บทการค้าดิจิทัลของ CPTPP ห้ามการบังคับจัดเก็บข้อมูลในประเทศ (Data Localization) และบังคับการไหลเวียนข้อมูลข้ามพรมแดน ซึ่งขัดแย้งกับข้อกำหนดความมั่นคงไซเบอร์ของเวียดนามและอินโดนีเซีย ธุรกิจที่ดำเนินงานข้ามเขตอำนาจเหล่านี้จึงเผชิญความขัดแย้งทางกฎระเบียบ

พ.ร.บ. คุ้มครองข้อมูลส่วนบุคคลของไทย (PDPA) อนุญาตให้จัดเก็บข้อมูลในต่างประเทศได้หากผู้ควบคุมข้อมูลยังคงสิทธิ์การควบคุมแต่เพียงผู้เดียวผ่านการเข้ารหัส (Encryption) ทำให้สามารถใช้ระบบคลาวด์ได้โดยไม่ติดขัด การวางตำแหน่งทางกฎระเบียบนี้สร้างความได้เปรียบเชิงเปรียบเทียบ: วิสาหกิจไทยสามารถปฏิบัติตามทั้งข้อกำหนดการไหลเวียนข้อมูลของ CPTPP และข้อกำหนดอธิปไตยท้องถิ่นได้ คู่แข่งในเขตอำนาจที่เข้มงวดกว่าไม่สามารถมีความยืดหยุ่นนี้ได้

อย่างไรก็ตาม การดำเนินการทางเทคนิคต้องใช้ความเชี่ยวชาญเฉพาะทาง บริษัทชั้นนำหลายแห่งได้ตั้งฟังก์ชันการกำกับดูแลการค้าดิจิทัลโดยเฉพาะ ซึ่งไม่ใช่ค่าใช้จ่ายส่วนเกิน แต่เป็นขีดความสามารถในการแข่งขันเชิงโครงสร้าง

ขีดความสามารถของสถาบันและกรณีของการประสานงานระหว่างรัฐและเอกชน

กรอบแนวคิดของ McKinsey เน้นว่าผู้นำธุรกิจไม่สามารถพึ่งพากรอบการทำงานเดิมๆ ได้อีกต่อไป พวกเขาต้องติดตามพลวัตการค้าอย่างตื่นตัว ช่องว่างทางขีดความสามารถนี้เกี่ยวข้องโดยตรงกับการประสานงานของรัฐบาล สถาบันวิชาการและนโยบายของไทยได้แนะนำให้ไทยจัดตั้งกลไก "War Room" ที่รวบรวมเสียงจากกระทรวงการคลัง พาณิชย์ เกษตร และภาคธุรกิจ ให้เป็นข้อความของรัฐบาลที่เป็นเอกภาพและยุทธศาสตร์การค้าที่ปฏิบัติได้จริง

โมเดลนี้แม้จะดูเหมือนเป็นเรื่องการบริหารจัดการ แต่ช่วยแก้ข้อจำกัดทางขีดความสามารถที่สำคัญ: เมื่อหน่วยงานรัฐหลายแห่งส่งสัญญาณลำดับความสำคัญทางการค้าที่ขัดแย้งกัน นักลงทุนต่างชาติจะไม่สามารถมองเห็นความมุ่งมั่นทางกฎระเบียบ เสียงของสถาบันที่เป็นหนึ่งเดียว—หนุนหลังด้วยการเร่งเข้าร่วม CPTPP, การจัดแนวทางแรงจูงใจ BOI ที่ชัดเจน และพิธีการศุลกากรที่สอดคล้องกัน—จะช่วยปรับปรุงตำแหน่งการแข่งขันของไทยได้อย่างมหาศาล

บทสรุป: หน้าต่างแห่งโอกาสทางยุทธศาสตร์

ประเทศไทยยืนอยู่บนจุดเปลี่ยนสำคัญ (Inflection Point) ความได้เปรียบทางการแข่งขันที่เคยค้ำจุนความเป็นผู้นำการผลิตของเอเชียตะวันออกเฉียงใต้—ค่าแรงต่ำ, ความใกล้ชิดทางภูมิศาสตร์กับจีน—กำลังถูกกัดเซาะจากความได้เปรียบ CPTPP ของเวียดนามและการแข่งขันด้านการลงทุนโดยตรงจากจีนผ่าน RCEP

แต่ไทยยังคงมีสินทรัพย์เชิงโครงสร้างที่หากใช้ประโยชน์ผ่านการดำเนินยุทธศาสตร์การค้าที่เด็ดขาด จะสามารถรักษาความเป็นผู้นำไว้อย่างยั่งยืน ได้แก่: โครงสร้างพื้นฐานโลจิสติกส์ระดับโลก (ปัจจุบันอยู่อันดับ 9 ของโลกในกลุ่มตลาดเกิดใหม่), การกระจุกตัวของ FDI มหาศาลใน EEC, เสถียรภาพทางกฎระเบียบ, และระบบนิเวศการผลิตที่พร้อมสำหรับการประกอบและการแปรรูปมูลค่าเพิ่มสูง

ความจำเป็นคือต้องเปลี่ยนจากการทบทวนพอร์ตโฟลิโอไปสู่การเปลี่ยนผ่านการปฏิบัติการ ผู้นำธุรกิจต้องจินตนาการห่วงโซ่อุปทานใหม่ สถาบันรัฐต้องเร่งการเข้าร่วม CPTPP และประสานกฎระเบียบดิจิทัลและข้อมูลให้เข้ากับแนวปฏิบัติสากลที่ดีที่สุด

ข้อมูลเชิงลึกพื้นฐานจากการวิเคราะห์ของ McKinsey นั้นชัดเจน: หนึ่งในสามของการค้าโลก—มูลค่า 14 ล้านล้านดอลลาร์—ถูกคาดการณ์ว่าจะเปลี่ยนไปสู่เส้นทางใหม่ในทศวรรษหน้า ไทยสามารถวางตำแหน่งตัวเองเป็นผู้ได้รับผลประโยชน์หลักจากการจัดระเบียบใหม่นี้ได้ผ่านการลงมือทำที่เด็ดขาดและบูรณาการ มิฉะนั้นอาจเสี่ยงที่จะพบว่าตัวเองถูกลดความสำคัญลงเรื่อยๆ (Marginalized) ในขณะที่คู่แข่งสร้างฐานที่มั่นในภูมิศาสตร์ทางการค้าของโลกที่กำลังอุบัติขึ้น หน้าต่างสำหรับการตัดสินใจนั้นแคบ และเดิมพันครั้งนี้เป็นเรื่องของโครงสร้างอย่างแท้จริง