X-ray 35 ปีเครดิตเรตติ้งไทย: สัญญาณเตือนก่อนวิกฤต? หลังมูดี้ส์ปรับมุมมอง 'เชิงลบ'

30 เมษายน 2568

Business Leader / กองบรรณาธิการ THE LEADERS

เมื่อ "มูดี้ส์ อินเวสเตอร์ เซอร์วิส" ประกาศปรับลดแนวโน้มอันดับเครดิตของไทยจาก "เสถียรภาพ" เป็น "เชิงลบ" ขณะที่ยังคงอันดับ Baa1 ไว้เช่นเดิม คำถามที่หลายคนสงสัยคือ นี่เป็นเพียงสัญญาณเตือนชั่วคราว หรือเป็นลางบอกเหตุถึงวิกฤตเศรษฐกิจครั้งใหม่ที่กำลังจะมาเยือน?

สัญญาณเตือนที่ไม่ควรมองข้าม

ตามรายงานล่าสุดของมูดี้ส์ ได้เตือนถึง "ความเสี่ยงที่ความแข็งแกร่งทางเศรษฐกิจและการคลังของไทยจะอ่อนแอลง" ท่ามกลางสภาวะที่ไม่เอื้ออำนวย: นโยบายภาษีศุลกากรของสหรัฐที่กดดันการค้าโลก, การฟื้นตัวที่ซบเซาหลังโควิด-19, ภาระหนี้สาธารณะที่พุ่งสูงถึง 56% ของ GDP และการปรับลดคาดการณ์เศรษฐกิจปี 2568 เหลือเพียง 2% จากประมาณการเดิมที่ 2.9% เมื่อหกเดือนก่อน

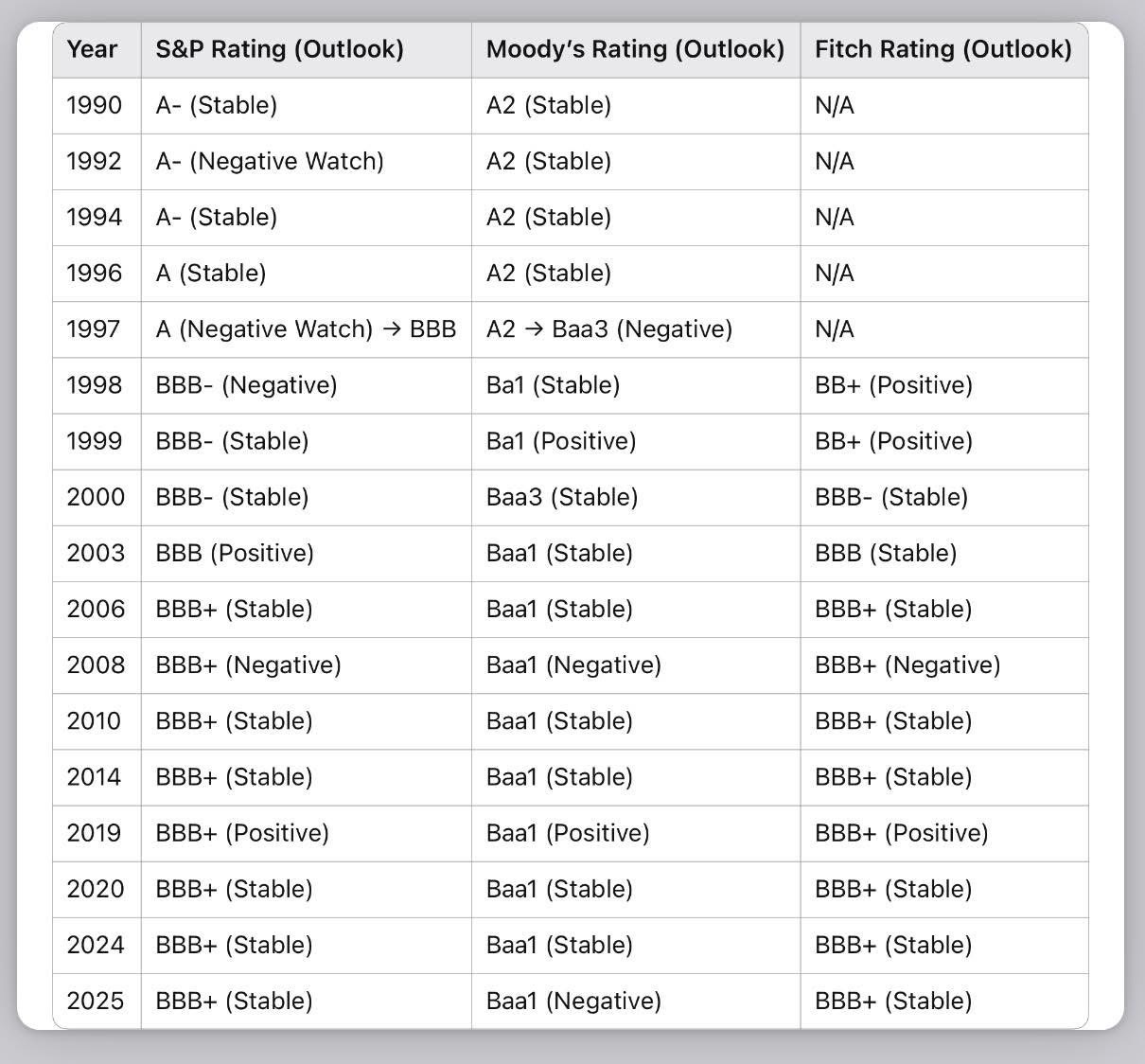

การย้อนดูประวัติศาสตร์เครดิตเรตติ้งไทย 35 ปี ทำให้เห็นว่า การปรับลดแนวโน้มของสถาบันจัดอันดับอาจเป็นสัญญาณเตือนสำคัญที่ไม่ควรมองข้าม

ย้อนรอย 35 ปี อันดับเครดิตไทย: บทเรียนจากวิกฤต

ยุคทองของเสือเอเชีย (2533-2539)

ช่วงต้นทศวรรษ 90 ไทยถูกขนานนามว่าเป็น "เสือเศรษฐกิจแห่งเอเชีย" ด้วยการเติบโตทางเศรษฐกิจที่สูงถึง 8-10% ต่อปี อันดับเครดิตอยู่ในระดับน่าพอใจ: S&P ให้ A- (2533-2537) ก่อนปรับขึ้นเป็น A (2539), มูดี้ส์คงที่ A2 ตลอดช่วง

แต่สัญญาณเตือนแรกปรากฏในปี 2535 เมื่อ S&P ปรับแนวโน้มเป็น "เฝ้าระวังเชิงลบ" ซึ่งนับเป็นสัญญาณเตือนล่วงหน้าถึง 5 ปีก่อนเกิดวิกฤตต้มยำกุ้ง

วิกฤตต้มยำกุ้ง (2540-2544): การดิ่งลงของความน่าเชื่อถือ

ก่อนวิกฤตปะทุในกลางปี 2540 S&P ได้ปรับแนวโน้มเป็น "เฝ้าระวังเชิงลบ" อีกครั้งในต้นปี ตามด้วยการลดอันดับจาก A เป็น BBB มูดี้ส์ก็ปรับลดจาก A2 เป็น Baa3 พร้อมแนวโน้ม "เชิงลบ"

ภายในปี 2541 S&P ปรับลดเหลือ BBB- (เชิงลบ) มูดี้ส์เหลือ Ba1 (เสถียรภาพ) ส่วนฟิทช์เริ่มจัดอันดับไทยครั้งแรกที่ BB+ (เชิงบวก)

ฟื้นคืนความเชื่อมั่น (2545-2550)

หลังวิกฤต ไทยใช้เวลาเกือบ 10 ปีในการฟื้นฟูความน่าเชื่อถือ จนในปี 2549 ทั้งสามสถาบันปรับเพิ่มอันดับเป็น BBB+ (S&P และฟิทช์) และ Baa1 (มูดี้ส์) แสดงถึงความเชื่อมั่นที่กลับคืนมาต่อเศรษฐกิจไทย

บททดสอบในวิกฤตการเงินโลก (2551-2553)

วิกฤตการเงินโลกปี 2551 เป็นบททดสอบครั้งสำคัญ ทุกสถาบันปรับแนวโน้มเป็น "เชิงลบ" แต่ไม่มีการลดอันดับเครดิต แสดงให้เห็นว่าไทยมีภูมิคุ้มกันที่แข็งแกร่งขึ้น แม้เศรษฐกิจจะหดตัว 2.3% ในปี 2552 แต่ก็ฟื้นตัวอย่างรวดเร็วด้วยการเติบโต 7.5% ในปี 2553 ตามรายงานของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

ความมั่นคงท่ามกลางความผันผวน (2554-2567)

ในช่วง 14 ปีที่ผ่านมา ไทยรักษาระดับเครดิตที่ BBB+ (S&P และฟิทช์) และ Baa1 (มูดี้ส์) แม้จะเผชิญความท้าทายหลายประการ ทั้งมหาอุทกภัยปี 2554 ความขัดแย้งทางการเมือง และการระบาดของโควิด-19

สัญญาณเตือนที่เคยปรากฏก่อนวิกฤต

ย้อนดูสัญญาณเตือนก่อนวิกฤตในอดีต เราจะพบรูปแบบที่น่าสนใจและควรคำนึงถึง เริ่มจากช่วงก่อนวิกฤตต้มยำกุ้งปี 2540 ที่มีการปรับลดแนวโน้มเครดิตเป็นเชิงลบ ซึ่งเป็นสัญญาณแรกที่ส่งมาจากตลาดการเงินโลก ประกอบกับดุลบัญชีเดินสะพัดที่ขาดดุลต่อเนื่อง โดยในปี 2539 สูงถึง 8% ของ GDP สะท้อนการใช้จ่ายเกินตัวของประเทศ ตามข้อมูลจากธนาคารแห่งประเทศไทย

ปัจจัยสำคัญอีกประการคือการก่อหนี้ต่างประเทศระยะสั้นในปริมาณมหาศาล ข้อมูลจากกระทรวงการคลังระบุว่า หนี้ต่างประเทศระยะสั้นเพิ่มขึ้นอย่างรวดเร็วจาก 29.2 พันล้านดอลลาร์ในปี 2536 เป็น 45.7 พันล้านดอลลาร์ในปี 2539 ทำให้สัดส่วนหนี้ระยะสั้นต่อทุนสำรองระหว่างประเทศสูงถึง 100% ซึ่งเป็นระดับที่อันตรายอย่างยิ่ง วิกฤตเริ่มทวีความรุนแรงเมื่อนักลงทุนต่างชาติเริ่มโจมตีค่าเงินบาทตั้งแต่กลางปี 2539 ขณะที่ธนาคารแห่งประเทศไทยต้องใช้ทุนสำรองจำนวนมากในการรักษาค่าเงิน

ฟองสบู่อสังหาริมทรัพย์ก็เป็นอีกสัญญาณเตือนภัยที่ชัดเจน ด้วยราคาที่พุ่งสูงขึ้นอย่างรวดเร็วในช่วงปี 2533-2539 ตามด้วยอัตราว่างของอาคารสำนักงานในกรุงเทพฯ ที่เพิ่มขึ้นเป็น 20% ในปี 2539 บ่งชี้ถึงอุปทานส่วนเกินที่เริ่มปรากฏ ตามรายงานของศูนย์ข้อมูลอสังหาริมทรัพย์ ทั้งหมดนี้เกิดขึ้นท่ามกลางภาคการเงินที่อ่อนแอ โดยหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ในระบบธนาคารเริ่มเพิ่มสูงขึ้นตั้งแต่ปลายปี 2539 และบริษัทเงินทุนหลายแห่งเริ่มประสบปัญหาสภาพคล่อง

ในช่วงก่อนวิกฤตการเงินโลกปี 2551 ถึงแม้จะมีลักษณะแตกต่างจากวิกฤตต้มยำกุ้ง แต่ก็มีสัญญาณเตือนที่น่าสนใจเช่นกัน ทั้งสามสถาบันจัดอันดับปรับแนวโน้มเป็น "เชิงลบ" พร้อมกันในปี 2551 ท่ามกลางความผันผวนในตลาดการเงินโลกที่เริ่มปรากฏตั้งแต่ปลายปี 2550 และราคาสินทรัพย์เสี่ยงที่ลดลงอย่างรวดเร็ว

การชะลอตัวของเศรษฐกิจสหรัฐที่เริ่มเห็นได้ชัดจากตลาดอสังหาริมทรัพย์ที่ทรุดตัวตั้งแต่ปี 2549 และอัตราการว่างงานที่เพิ่มขึ้นในช่วงต้นปี 2551 ก็เป็นสัญญาณเตือนต่อไทยที่พึ่งพาการส่งออกสูง ซึ่งสุดท้ายการส่งออกของไทยเริ่มชะลอตัวในไตรมาสที่ 3 ของปี 2551 ตามด้วยตัวเลขการสั่งซื้อล่วงหน้าจากต่างประเทศที่ลดลงอย่างมีนัยสำคัญ ตามข้อมูลจากกระทรวงพาณิชย์

อย่างไรก็ตาม ไทยรับมือกับวิกฤตปี 2551 ได้ดีกว่าวิกฤตปี 2540 มาก เนื่องจากมีทุนสำรองระหว่างประเทศในระดับสูง หนี้ต่างประเทศระยะสั้นอยู่ในระดับต่ำ ระบบอัตราแลกเปลี่ยนแบบลอยตัวที่มีความยืดหยุ่นมากกว่า และระบบธนาคารที่แข็งแกร่งขึ้นหลังการปฏิรูปหลังวิกฤตปี 2540

ปัจจุบัน: มีสาเหตุให้กังวลหรือไม่?

เมื่อเปรียบเทียบสถานการณ์ปัจจุบันกับในอดีต พบทั้งความคล้ายคลึงและความแตกต่างที่ควรพิจารณาอย่างรอบด้าน ในแง่ของปัจจัยที่น่ากังวล การปรับลดแนวโน้มเครดิตเป็นเชิงลบโดยมูดี้ส์เป็นสัญญาณแรกที่ต้องจับตามอง เช่นเดียวกับที่เคยเกิดขึ้นในอดีต ประกอบกับความไม่แน่นอนในเศรษฐกิจโลกที่เพิ่มสูงขึ้นจากนโยบายภาษีศุลกากรของสหรัฐและความตึงเครียดทางการค้าระหว่างประเทศ ซึ่งกระทบโดยตรงต่อไทยที่เป็นประเทศส่งออก

สถานการณ์การส่งออกที่ซบเซาในช่วงที่ผ่านมาก็เป็นความท้าทายสำคัญ โดยเฉพาะเมื่อต้องเผชิญกับความเสี่ยงจากการส่งออกส่วนเกินของจีนที่อาจถูกเบนเข็มเข้ามาในไทยมากขึ้น นอกจากนี้ ภาระหนี้สาธารณะที่เพิ่มขึ้นอย่างรวดเร็ว ก็เป็นปัจจัยที่กดดันความน่าเชื่อถือของประเทศ

แต่ในขณะเดียวกัน เศรษฐกิจไทยในปัจจุบันมีความแตกต่างจากช่วงก่อนวิกฤตในอดีตอย่างมีนัยสำคัญ เริ่มจากทุนสำรองระหว่างประเทศที่เพิ่มขึ้นอย่างมหาศาลถึง 220 พันล้านดอลลาร์ ณ สิ้นปี 2567 ตามข้อมูลล่าสุดจากธนาคารแห่งประเทศไทย เมื่อเทียบกับเพียง 32 พันล้านดอลลาร์ในช่วงก่อนวิกฤตปี 2540 ซึ่งเป็นเกราะป้องกันสำคัญจากความผันผวนภายนอก นอกจากนี้ ไทยได้เปลี่ยนมาใช้ระบบอัตราแลกเปลี่ยนแบบลอยตัวซึ่งมีความยืดหยุ่นมากกว่า ทำให้ค่าเงินบาทสามารถปรับตัวตามสภาวะตลาดได้อย่างเป็นธรรมชาติ ไม่ต้องใช้ทุนสำรองปริมาณมหาศาลในการพยุงค่าเงินเหมือนในอดีต

ระบบการเงินของไทยก็แข็งแกร่งขึ้นอย่างเห็นได้ชัด ธนาคารพาณิชย์มีอัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS Ratio) เฉลี่ยสูงถึง 19% ตามรายงานของธนาคารแห่งประเทศไทย ซึ่งสูงกว่าเกณฑ์ขั้นต่ำที่ 8% มาก แสดงถึงความสามารถในการรับมือกับวิกฤตที่อาจเกิดขึ้น

ประการสุดท้าย การพึ่งพาเงินทุนระยะสั้นจากต่างประเทศลดลงอย่างมาก ซึ่งเคยเป็นจุดอ่อนสำคัญที่นำไปสู่วิกฤตในอดีต โดยปัจจุบันไทยระดมทุนส่วนใหญ่จากแหล่งเงินทุนภายในประเทศ ทำให้มีความเสี่ยงจากการเคลื่อนย้ายเงินทุนฉับพลันน้อยลงอย่างมีนัยสำคัญ

ทางออกและอนาคต: บทเรียนที่ต้องเรียนรู้

ดร.เศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการธนาคารแห่งประเทศไทย ให้ความเห็นในงานสัมมนาเศรษฐกิจเมื่อต้นปี 2568 ว่า "แม้ว่าเศรษฐกิจไทยจะมีภูมิคุ้มกันที่ดีกว่าในอดีต แต่ก็ไม่ควรประมาท ต้องเร่งแก้ไขปัญหาเชิงโครงสร้าง โดยเฉพาะด้านการคลัง และการเพิ่มขีดความสามารถในการแข่งขัน"

ประสบการณ์จากวิกฤตในอดีตสอนให้เรารู้ว่า การเพิกเฉยต่อสัญญาณเตือนอาจนำไปสู่ผลกระทบรุนแรง มาตรการสำคัญที่ควรดำเนินการเพื่อป้องกันการถูกปรับลดอันดับเครดิตในอนาคตประกอบด้วยการรักษาวินัยทางการคลังโดยวางแผนลดหนี้สาธารณะในระยะกลาง ควบคู่กับการปฏิรูปโครงสร้างเศรษฐกิจเพื่อเพิ่มผลิตภาพและขีดความสามารถในการแข่งขัน

นอกจากนี้ ไทยควรกระจายความเสี่ยงทางการค้าเพื่อลดการพึ่งพาตลาดใดตลาดหนึ่งมากเกินไป และเร่งสร้างเศรษฐกิจที่มีภูมิคุ้มกันเพื่อเตรียมพร้อมรับมือกับความผันผวนจากภายนอกที่อาจเกิดขึ้นในอนาคต

การปรับลดแนวโน้มอันดับเครดิตของมูดี้ส์ครั้งนี้ควรถือเป็น "โอกาส" ในการทบทวนและปรับปรุงนโยบายเศรษฐกิจ มากกว่าจะเป็น "วิกฤต" ที่ต้องหวาดกลัว ประวัติศาสตร์สอนเราว่า ความสำเร็จในการรับมือกับความท้าทายทางเศรษฐกิจไม่ได้อยู่ที่การหลีกเลี่ยงปัญหา แต่อยู่ที่ความสามารถในการเรียนรู้จากอดีต และเตรียมพร้อมสำหรับอนาคต

ในท้ายที่สุด การปรับลดแนวโน้มอันดับเครดิตของมูดี้ส์ไม่ใช่การประกาศวิกฤต แต่เป็นการเตือนให้เราตื่นตัว และอาจเป็นจุดเปลี่ยนสำคัญที่จะนำไปสู่การปฏิรูปที่จำเป็นต่อการเติบโตอย่างยั่งยืนในอนาคต